- 佛山市帐无忧企业服务有限公司

- 15088007790

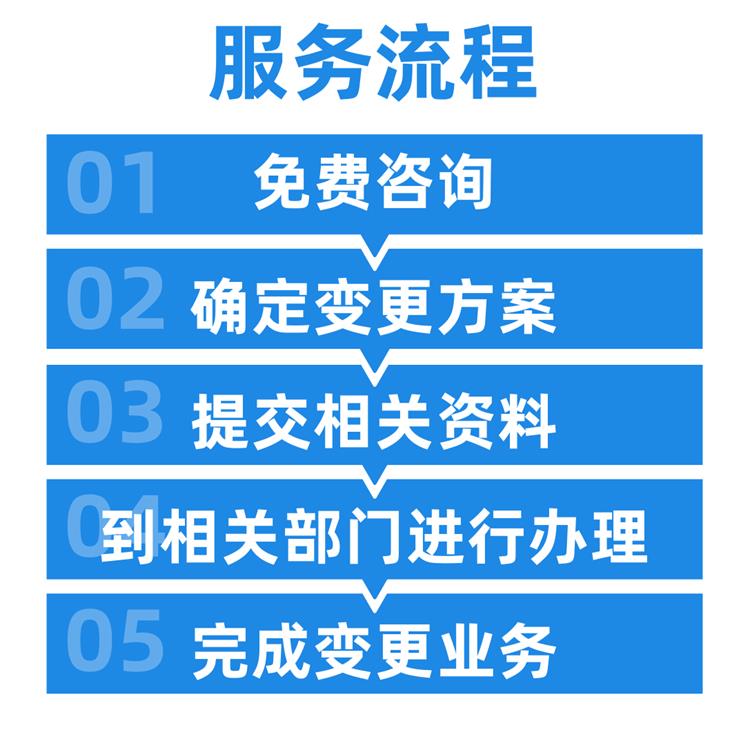

产品描述

那么公司转让到底需要怎么做呢?转让前,你需要检查以下四个方面: 1、检查公司是否存在债务 公司转让中需要注意的不是转让方而是承接方,承接方在收购一个公司的时候一定要先考虑该公司的账目问题,找有的代理记账公司专员,仔细检查公司账目,看看转让的公司是否有潜在的债务。 2、检查公司以前经营状况 转让公司以前是否是合法经营,在经营过程中是否有违法犯罪的活动,在工商局档案中是否有不良记录。 3、年检是否每年都按时参加 年检是国家工商机关检查企业是否合法经营的重要手段,每年必须要检查的重要手段,每年必须要在规定的时间内参加的,如果没有按时参加,那么企业会被记录在案,企业信誉下降,同时还会受到处罚规定。 4、查看公司审计报告 公司是否是注册公司,公司的注册资金是否出资到位?是否有抽逃资金的现象,公司账目是否合法等等,这都是必须的,避免在转让过程中带来不必要的麻烦。

股权转让的税务处理

股权转让的税务处理应分别股权的购买方、股权的转让方、被买卖股权的企业(目标企业)进行分析。

先分析目标企业。股权转让中目标企业可以解散,也可以不解散。如果不解散,则无论股权是部分转让还是全部转让,目标企业作为法人的地位没有改变,所有的纳税事项均由目标企业延续,股权转让交易不会使目标企业产生纳税事项。如果目标企业解散,其股权转让的交易实际上就是收购企业吸收合并目标企业,其税收处理为:

(1)关于所得税。目标企业是否就转让中的所得缴纳所得税取决于收购企业支付的价款中非股权支付额的份额。如果除收购企业股权以外的现金、有价证券和其他资产不**所支付股权票面价值(或支付的股本的账面价值)20%的,经税务审核确认,为免税合并;否则,为应税合并。

(2)关于流转税。根据国税函[2002]165号文《国家税务总局关于转让企业产权不征收问题的批复》的规定,“转让企业产权是整体转让企业资产、债权、债务及劳动力的行为,其转让不仅仅是由资产价值决定的,与企业销售不动产,转让无形资产的行为完全不同。因此,转让企业产权的行为不属于征收范围,不应征收。”国税函[2002]420号文《国家税务总局关于转让企业全部产权不征收问题的批复》规定,“转让企业全部产权是整体转让企业资产、债权、债务及劳动力的行为,因此,转让企业全部产权涉及的应税货物的转让,不属于的征税范围,不征收。” 也就是说,无论是应税合并还是免税合并,目标企业都*缴纳流转税。

(3)关于土地。根据财税[1995]48号《关于土地一些具体问题规定的通知》*三条,“在企业兼并中,对被兼并企业将房地产转让到兼并企业中的,暂免征收土地。”

再看收购企业。如果目标企业不解散,则无论收购企业是部分还是全部收购股权,收购企业不涉及任何纳税事项。如果目标企业解散,目标企业所有的资产负债都纳入到收购企业的账上。会计上按同一控制还是非同一控制将资产负债按账面价值(同一控制)或评估价值(非同一控制)入账,税收上按免税合并还是应税合并将计税基础确定为原账面价值(免税合并)或评估价值(应税合并)。此外,根据财税[2008]175号文《关于企业改制重组若干契税政策的通知》*三条的规定:“两个或两个以上的企业,依据法律规定、合同约定,合并改建为一个企业,且原投资主体存续的,对其合并后的企业承受原合并各方的土地、房屋权属,免征契税。”

后分析转让方。股权转让方的税务处理因转让方是法人还是自然人而有所不同。如果是法人,发生的股权转让所得应计入当期的应税所得额;股权转让损失可以在税前扣除,但每一纳税年度扣除的股权转让损失,不得**过当年实现的股权投资收益和投资转让所得,**过部分可无限期向以后纳税年度结转扣除。如果是自然人,其股权的转让因目标企业是上市公司还是非上市公司而不同。如果是上市公司,则个人转让的所得暂免征个人所得税;如果是非上市公司,则个人转让股权的所得比照“财产转让所得”由收购方代扣代缴个人所得税。

公司转让流程: 1、召开股东大会讨论。对于一个大公司来说,股东的变更会引起公司构架的一些改变,所以要召开股东大会表决。对于私立小公司那就没有必要了。 2、做国有资产评估。为了防止国有资产的流失,国家规定在进行公司转让前,如果涉及国有资产的变更,那么就要进行资产评估。 3、合同签订,不管什么场合,什么交易,合同是*的法律**。 4、收回原股东的出资,发放新的给新股东。 5、公司章程的一些变更,新股东的加入会引起公司构架的改变,因此对于公司的一些章程也要做相应的改变。 6、修改股东名册,进行工商变更登记。 7、公告全公司,这不仅表明是对新股东的认可,也是对全公司员工的透明化。